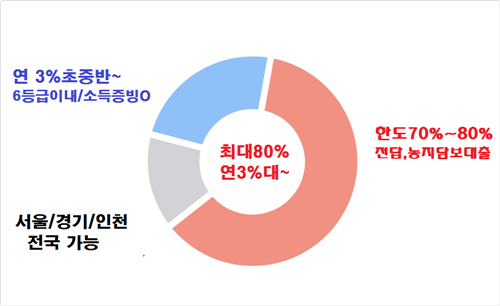

토지 같은 물건지는 대부분 외곽 지역에 있습니다. 그래서 제도권 은행에서는 원하는 비율을 받기 어렵거나 쉽지 않습니다. 어떻게도 주로 다루는 상품도 아니고 좋은 평가를 받는 것은 정말 힘들겠죠. 그럼 어디를 조사해야 할까요? 결론부터 말씀 드리면 많은 금융 회사가 있지만 상호 금융에서 이 같은 부동산을 주로 다루고 있습니다. 그 중에서도 담보 비율을 풀어 주는 농협을 이용하면 최적의 조건으로 받을 수 있습니다. 물론 수협도 있지만 인천 경기 강원 충청 전라 경상도 농지 담보 대출 한도, 금리를 80%까지 충분히 받으려면 농협을 이용하는 것이 제일 좋아요. 다만 본인 소유 부동산이 산지와 같은 임야에 있으면**조합에서 다룰 수 있습니다. 따지고 보면 사람들이 이 금융권을 이용한 이유는 현재의 등급이 낮거나 무직자도 추정 소득 등에서 최대한 파악할 수 있는 매물지로 가장 근접했기 때문에 과거 또는 향해서 진행되는 사업으로 얼마든지 가치 상승이 기대할 수 있기 때문이 아닐까 생각합니다. 지속적인 소득이 아니더라도 신용 카드 내역, 건강 보험금 내역, 집세, 농지 원부 등에 대체가 가능하다는 것은 사실은 굉장히 혜택입니다.

그럼 얼마나 나오나요? 지역이나 지점 상황에 따라 약간의 차이는 있지만 보통 70% 정도는 받을 수 있습니다. 하지만 오해해서는 안 되는 것이 있습니다. 토지를 담보로 여신금융을 이용할 때 비율보다는 감정이 가장 중요합니다. 같은 동산이라도 시세, 거래 비교, 환가성 등 다양한 조건에 따라 감정 판단이 달라지므로 최대한 좋은 평가를 받는 것이 좋습니다.

만약 농지의 특성상 주변의 호재가 끼어 있거나 신용이 좋은 경우, 어느 정도 LTV인상도 기대할 수 있습니다. 현재 3%초 중반의 이율로 나오고 있어 추가 자금을 조달하는 데 적절한 시기라고 생각합니다. 지금까지는 기본 퍼센트에서 큰 변동폭은 없었지만 최근 발표된 비주택 부동산 규제의 강화에 의한 몇몇 지점에서 특별 판매와 우대 혜택 등을 제공하고 있는 점을 활용하면 가장 좋을까요. 물론 정확한 시기가 결정되지 않지만 감정 가격에 영향을 주는 낙찰률을 크게 계산하지 않아 등급만 5,6등급 이내라면 높은 진행하기도 노려볼 만합니다.

참고로 논밭이나 토지의 평가를 잘 받기 위해서는 기존 보유 여부에 관계없이 약간의 개발을 통해 없던 호재를 이끌어내는 것이 좋습니다. 땅은 그대로 두면 호재가 있기까지 많은 시간이 걸리기 때문에 그 시간을 기다릴 수도 있지만 짧은 기간에 수익을 내기 위해서는 도로가 붙은 곳 또는 길가에 면해 있는 곳, 용도나 지목 변경, 앞으로 건축 목적을 위해 평지로 두면 새로운 가치로 인정받을 확률이 높아지고 상호금융으로 지역별 인천 경기 강원 지방농지담보대출 한도, 금리를 제대로 받을 수 있게 됩니다.

물론 투자기간을 최소 3년에서 5년 정도 보고는 있지만 아까 말씀드린 가치를 올리는 방법이 아닌 호재를 이끌어낼 수 있다면 좋은 결과를 가져올 것 같습니다. 하지만 절대 쉽지 않은 방법이고 필요한 금액과 지역에 따라 다소 차이가 있으므로 전문 컨설팅을 통해 함께 진행하면 좋은 결과를 얻을 수 있을 것입니다.